こんにちは、アキヒロです。

今回は複利で運用することができる米国債、ゼロ・クーポン債(ストリップ債)についてお話ししていきたいと思います。

債券の複利運用ということで、特に20〜40代で安全に資産運用したいという方には、選択肢の1つとなり得るのではないかと思います。

単利と複利の違いを整理しよう

まず、単利と複利の違いについて簡単に説明したいと思います。

数字を見ていただくとわかりやすいかと思いますので、100万円を単利5%と複利5%で20年間運用した場合の結果を見てみましょう。

単利5%の場合:2,000,000円

複利5%の場合:2,653,298円

その差、約65万円、元本の65%にもなります。

例えば、40歳の方が60歳まで運用した場合、単利と複利ではこれだけの差がつくということになります。

もちろん、この差は30年、40年と運用期間が長くなればなるほど大きくなっていきます。

この単利と複利の差がどこから生まれるかというと、単利の場合は、元本は変わらず、利子が支払われるだけですが、複利の場合は、利子が元本に組み込まれていき、元本が膨らんでいくというところに違いがあります。

下の図で確認してみましょう。

先ほどの例で、元本100万円、単利、複利共に利率5%で投資を始めたとします。

1年目の利子は単利、複利共に元本100万円の5%で5万円ですが、2年目になると、単利の方は元本が変わらず、利子は100万円に対する5%で5万円のままである一方、複利の方は1年目の利子が元本に加えられ、105万円に対して5%の利子がつきますので、2年目の利子は5.25万円ということになります。

単利の方は、単純に毎年5万円ずつ増えるだけですが、複利の方は、毎年の利子が元本に加えられる分、利子も大きくなり、加速度的に資産が増えていくということになります。

これが20年、30年と経つと大きな差となっていきます。

ゼロ・クーポン債(ストリップス債)とは

単利と複利の違いがわかったところで、本題のゼロ・クーポン債に話を移しましょう。

まず、クーポンですが、債券についている利息(利札)のことで、ゼロ・クーポン債はクーポンがゼロ、つまり、利息がつかない債券になります。

お金を増やすために投資をしているのに、利息のつかない債券を買うというのはどういうことかと思われるかも知れませんが、ゼロ・クーポン債は、販売時に割り引かれた価格で売り出され、償還時に額面の金額が返金されるという仕組みになっています。

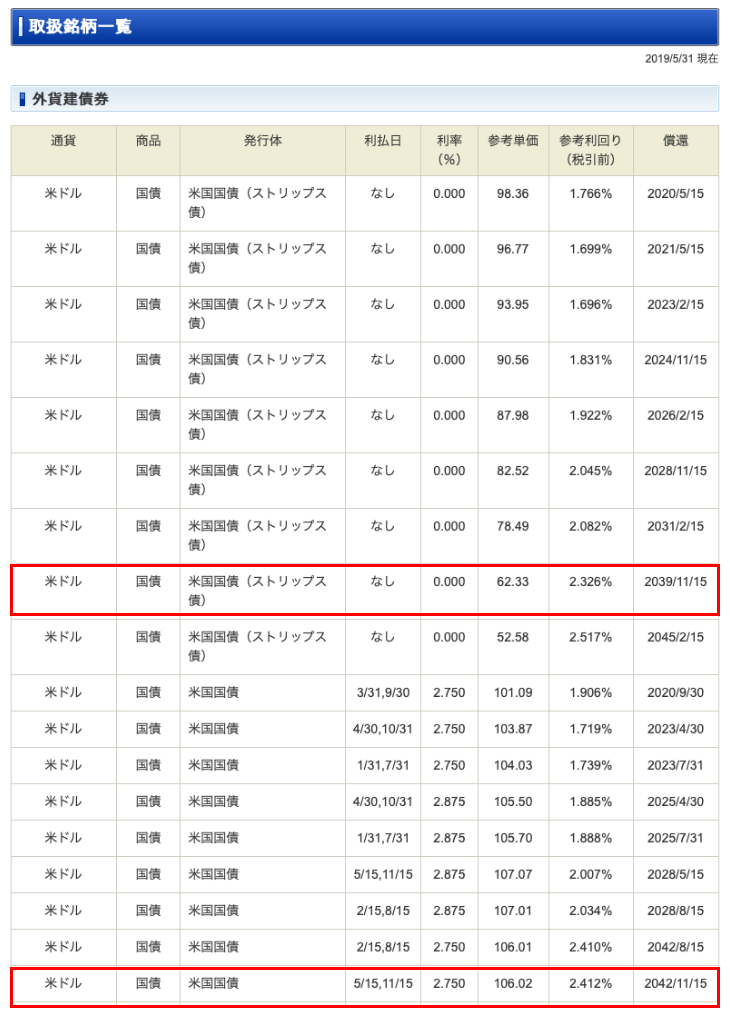

わかりやすいように実際に売り出されているゼロ・クーポン債を見てみましょう。

これはSBI証券で取り扱われている米国債のリスト(2019年5月31日時点)です。

上から9つがストリップス債、つまりゼロ・クーポン債になります。見ていただくとわかるとおり、利払日はなく、利率はゼロになっていますね。

販売価格は、参考単価を見ていきます。例えばストリップス債の下から2番目、上から8つ目の参考単価を見ると62.33となっていますが、これはパーセンテージで、額面の62.33%で購入し、2039年の償還時に額面100%が返金される形になります。

表の右から2列目に参考利回り(税引前)が載っていますが、2019年5月末現在、この債券を購入した場合、約20年間、利回り(税引前)2.326%で運用されるということになります。

では、このゼロ・クーポン債、通常の米国債に比べてどれくらいの違いが出るのか、先ほどのストリップス債(上から8番目)とリストの一番下の通常の米国債を比較してみましょう。

|

|

利率 |

参考単価 |

償還 |

|

ストリップス債 |

0.000 |

62.33 |

2039年 |

|

通常の米国債 |

2.750 |

106.02 |

2042年 |

この2つの債券をそれぞれ100万円ずつ購入し、償還まで保有した場合のリターンを計算してみます(わかりやすいよう、為替の変動がなかったと仮定して円で表記しています)。

|

|

投資金額 |

償還時の総リターン |

|

ストリップス債 |

100万円 |

160万4363円 |

|

通常の米国債 |

100万円 |

157万5718円 |

普通に考えれば、通常の米国債の方が償還までの期間(投資年数)が長いですので、より大きなリターンが得られそうなものですが、実際は、投資年数が3年短いストリップス債の方が、通常の米国債のリターンを上回るという結果になりました。

現在、利率が2%台ということもあり、そこまで大きな差にはなっていないものの、やはり複利運用のできるゼロ・クーポン債の方が、投資効率が良いということがわかるかと思います。

日本国債はというと…

ついでと言ってはなんですが、日本国債についても簡単に見ておきましょう。

個人向け日本国債の発行条件は次のとおりです。

利率(税引前)0.05%、100万円投資をして利払いが年間500円ですので、とてもではないですが、魅力的とは言えません。

また、日本国債については、政府が許可していないため個人でゼロ・クーポン債を買うこともできません。

利率が高く、複利運用ができる、為替変動のリスクはありますが、米国債の条件の良さがわかりますね。

ちなみに、為替変動については、例えば、先ほどのストリップス債(リストの上から8つ目)、償還時には元本の1.6倍になっていますので、仮にこのストリップス債を1ドル110円で購入した場合、1ドルが69円程度になってトントンという計算になります。もちろん100%安全とは言えませんが、これまでのドル円レートの推移から考えれば、長期で運用するのであれば、多少の為替変動があったとしても損をする確率は低いとみることができるのではないでしょうか。

ゼロ・クーポン債のメリットとデメリット

メリット

- 元本が保証されている債券で複利運用ができる

- 米国債は日本国債に比べて利回りが高い

デメリット

- 米ドル資産になるため為替変動のリスクがある(ただし、ドル高(円安)になれば円ベースでのリターンは増えるので、通貨分散によるリスクヘッジと考えればメリットでもある)

ゼロ・クーポン債は複利運用ができるため投資効率は良いですが、利払いがなく、毎年のキャッシュフローは生じません。そのため、リタイア世代というよりは、これから資産形成を行う20代や30代、老後資金が気になりだした40代の方々の選択肢といえるでしょう。

ちなみに、ゼロ・クーポン債は、米国政府が発行した通常のクーポン付きの国債を、投資銀行などがクーポン部分(利払いを受け取る権利)を切り離し、元本を受け取る権利を割引債として販売しているものになります。

今回は以上です。

ご参考になれば幸いです。