こんにちは、アキヒロです。

こちらの記事(株価分析について考える)で、株価の割高・割安を判断する材料として、次の3つの分析項目を紹介しました。

- 一株価値の算定

- BPS及びEPS成長率に基づく期待収益率、及び取得妥当価格の計算

- PER、PBR、Earning Yieldの分析

今回はその分析項目の1つ目、「一株価値の算定」について見ていきたいと思います。

具体的な計算に入る前に、前提となる考え方を確認しておきます。

まず、「価格」と「価値」というものを考えていきます。

- 「価格」は株価で、市場がその企業をどのように評価しているか、というものです

- 「価値」は、その企業が本質的に備えている価値です

企業は資産をもち、事業を行なって利益を生むわけですから、その資産や利益を生み出す能力に見合った価値があるわけです。

そして、ここで重要となる前提が、長期的には、「価格は価値に収斂する」、つまり、株価は上下に振れながら、その企業の本質的な「価値」を追いかけているということです。

したがって、この前提に立てば、株価が割高であるということは、「価格」がその企業の「価値」に対して上振れしている、また逆に割安ということは、その企業の「価値」に対して下振れしている状態ということができます。

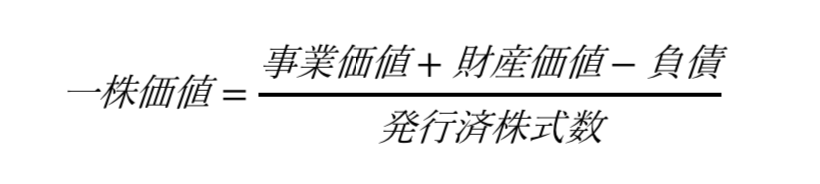

「一株価値」の計算は、企業の一株あたりの本質的価値を数値化することで、株価の割高・割安に関する判断の目安にしていくというものです。

では、早速その計算方法について見ていきたいと思います。

企業価値は3つに分けて考える

企業のもつ価値は、大きく3つに分けて考えることができます。

- 事業価値: キャッシュを生み出す事業を行なっていますので、その事業の価値

- 財産価値: 現預金や投資資産等の財産をもっていますので、その財産の価値

- 負債: 企業は資産がある反面、負債も抱えていますので、その負債

これら1〜3の合計が数字で表せる企業の価値で、この企業価値を発行済株式数で割ると一株あたりの価値「一株価値」が求められます。

「2. 財産価値」と「3. 負債」についてはバランスシート(貸借対照表)に数字がありますので、それほど難しくはありませんが、問題は、将来にわたってキャッシュを生み出す「1. 事業価値」をどのように見積もるか、になります。

事業価値の計算

資産の価値評価には、「資産価値は、その資産が生み出す将来キャッシュフローの期待値を、その資産の購入者が求める収益率で割り戻した現在価値に等しい」という考え方があります。

つまり、その企業の事業価値を、その企業が将来生み出すであろうキャッシュも織り込んで考え、投資家が毎年得られるであろうリターンの割合(期待収益率)で割り引くことで現在の価値を求めるというものです。

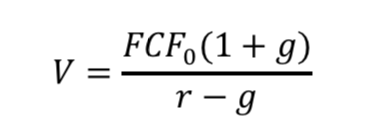

その1つの方法として、ディスカウント・キャッシュフロー(DCF)法というものがあり、以下の数式で表すことができます。

V : 事業価値

FCF: フリーキャッシュフロー(FCF0:前期FCF、FCF1:今期予想FCF)

r: 割引率(期待収益率)

g: 成長率

これは、この事業がgというある一定の割合で定成長していくことを仮定したケース(数式)です。

他に、企業の事業計画による見込みとして、例えば今後5年間は10%、6年目からは5%の成長が見込まれるといった成長率が変化するようなケースでは、さらに複雑な数式を用いる必要がありますが、我々は機関投資家のようなプロではありませんので、難解な理論を駆使し、未来のことをあれこれ仮定して複雑化させるより、シンプルに考えて“だいたいこれくらい”という勘所を掴んでいく方が、個人的には良いのではないかと考えています。

FCFは、営業キャッシュフローから事業継続に必要な資本的支出を差し引いたもの(簡便には、営業キャッシュフロー+投資キャッシュフロー)ですので、財務諸表から数字が出ます。

ただ、不定期な設備投資などにより、投資キャッシュフローが変動し、FCFが安定していないケースも見られることから、そうした場合は、営業利益から支払利息を引いて、その企業の過去数年の平均税率を用いて税引後の営業利益を計算し、FCFに代用するのも1つです。

また、gは成長率で、FCFがどの程度の割合で毎年増加していくかを表しています。これは、過去のFCF成長率の実績から設定します。

上述のとおり、設備投資などの影響でFCFが安定していない場合は、営業利益の成長率で代用しても良いかと思います。

問題はr、割引率と呼ばれるもので、この数字をどのように設定するかが1つの難点です。

一般的な方法として、リスクフリーの利率(通常は米国長期国債の利率)に市場のボラティリティを勘案したプレミアムを上乗せする、といった考え方もありますが、ウォーレン・バフェットは、収益性の安定している企業であれば、リスクフリーの利率(通常より利率が低い場合は、正常な状態に戻った金利水準を勘案)で良いとしているそうです。

個人的には、できるだけその企業の実績から数字を引っ張ってきたいと思っています。

割引率は、裏を返せば期待収益率です。現在価値に(1+期待収益率)をかけていくと将来価値になります。逆に、将来価値を(1+割引率)で割っていくと現在価値になります。

そこで、アキヒロの場合は、過去の事業の収益率(ROAやSP※など)の実績から設定するようにしています。

※SPは、営業キャッシュフローから資本的支出を引いた値を、株主資本と長期負債の和で割ったものです。

SPについては右の記事で説明していますので、ご関心のある方はご一読いただければと思います。 →→財務分析 収益力の分析

なお、留意点としては、新興企業等で成長著しいケースなど、成長率gの値が割引率rより大きくなる場合は、数式の分母がマイナスになって正しく算出されませんので注意が必要です。

また、既述のとおり、上記の数式は一定の割合で定成長するモデルを数式化したものですので、FCFや営業利益の成長率が毎年大きく変動するような企業については、事業価値の算定精度は低くなります(とはいえ、そうした業績の不安定な企業は、財務分析の時点ではじかれていると思いますので、4つ目のステップである株価分析の段階まで分析対象として残っていないのではないかと思います)。

財産価値と負債

財産価値には、事業継続に必要なものは含まれませんので、ざっくり整理をすると以下の2点を足したものになります。

- 流動資産−運転資金

- 固定資産のうち、「投資その他の資産」

負債については、簡便かつ保守的に考えて、流動負債と固定負債の合計、つまり総負債ということで良いかと思います。

一株価値の算定

これで計算に必要なものは揃いましたので、最終的に以下のように計算をしてもらえれば、その企業の「一株価値」が算出されます。

ただし、見てきたとおり、いくつかの仮定や係数の設定に基づいて計算されているものですので、あくまで目安としての値です。

これのみを材料に判断するのではなく、他の方法と組み合わせて活用することをオススメします。

安全域

最後に「安全域」という考え方についてお伝えしておきます。

企業の本質的「価値」に対して「価格」が低いとき、この「価値」と「価格」の差分を「安全域」と呼びます。

ウォーレン・バフェットの師であるベンジャミン・グレアムによって示された概念で、投資家の資産を守るバッファということですね。

投資のリスクを軽減させる方法は、企業の「価値」より低い「価格」で株式を取得すること、つまり、如何にこの「安全域」を確保するか、というところにかかっています。

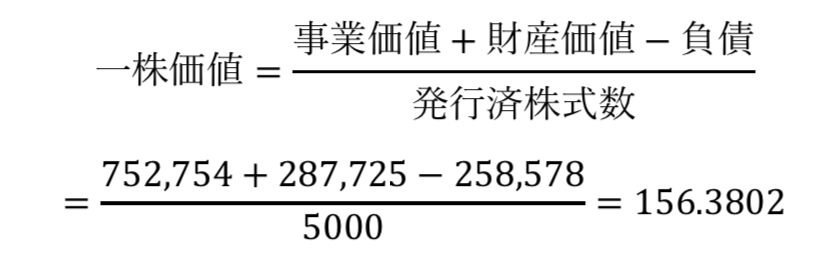

(ご参考)一株価値の算定 −アップルの事例−

以下、計算方法の参考として、アップル(AAPL)を例に一株価値の算定をしてみました。

数字は、2018年の決算データを使っています。数字の単位はmillion USD(百万米ドル)です。

まず、事業価値を求めてみたいと思います。事業価値は次の数式でしたね。

FCF0(前期フリーキャッシュフロー)と成長率g、割引率rがわかれば計算することができます。

今回、FCF0は税引後営業利益で代用したいと思います。

成長率gは、10年間の営業利益の年間平均成長率22.12%を用いたいと思いますが、やや控えめに2割程引いて17.70%としておきます。

割引率rは、裏を返せば期待収益率ということでしたので、事業の収益率として、過去10年間のSPの平均値25.74%を使いたいと思います。

FCF、g、rを代入すると

となります。

続いて、財産価値は、

最後に総負債額は258,578ですので、これらを整理して一株価値を計算すると、

2018年決算時における一株価値はおそよ156USDと算出することができました。

※分母の発行済株式数は5000 millionですが、分子もmillion USDですので、分母と分子のmillion(百万)は相殺されます。

2019年5月8日時点の株価は202.86 USDですので、今回の計算結果によると現在の株価は割高ということが言えるかと思います。

ただ、お伝えしたとおり、rやgの設定によって結果は変わってきますので、この結果が絶対的に正しいわけではありません。

あくまで計算方法をお伝えするための一例ですので、この計算結果を基に投資判断をされることのないようお願い致します。

今回は以上です。

ご参考になれば幸いです。