こんにちは、アキヒロです。

今回は、景気循環(景気サイクル)とその転換点の予兆について考えてみたいと思います。

「景気」という言葉は比較的馴染みのある言葉かと思いますが、「景気循環」や「景気サイクル」という言葉は初めてという方もいらっしゃるかもしれません。

景気については、「好景気」、「不景気」といった言葉を聞かれたことがあるかと思いますが、景気が良い、悪いということは、どこかで良い状態から悪状態(好景気→不景気)に、悪い状態から良い状態(不景気→好景気)に変わっていくわけですので、景気には移り変わりがあり、景気循環(景気サイクル)と呼ばれます。

具体的な話をすると、近年ではリーマン・ショックの後、2012年3月までは景気の拡張傾向が続き、その後、欧州経済危機により後退、2012年11月に底を打って、それ以降はアベノミクスによる景気拡大が続いているというのが内閣府の整理になっています(2019年5月時点)。

投資をされている方とって、この景気循環、特に景気の転換点(好景気→不景気、不景気→好景気)の予兆をどう捉え、準備をしていくか、という点は、中長期的な投資戦略を考えていく上で、1つの重要なテーマではないかと思います。

今回は、この景気循環について、投資戦略を考える上でどのように見ていくか、以下の3点から整理をしていきたいと思います。

- 景気循環とは

- 景気転換の予兆

- 景気転換を迎えるための準備

景気循環とは

冒頭にもお話ししたとおり、好景気と不景気が交互に移り変わっていくことですが、ここではもう少し詳しく見ていきたいと思います。

景気循環のイメージは以下の図のような形になります。

一般的には図にあるように4つのフェーズに分けて整理されることが多いかと思います。各フェースの概要は以下のとおりです。

| 好況 | 景気が良い状態。設備投資や消費が拡大、インフレが進む |

| 後退 | 景気が悪くなっていく状態。設備投資や消費が縮小傾向になり、物価もデフレ傾向 |

| 不況 | 景気が悪い状態。設備投資や消費が縮小し、デフレが進む |

| 回復 | 景気が良くなっていく状態。設備投資や消費が拡大傾向になり、物価もインフレ傾向 |

各フェーズの概要を見てもらえばわかるように、景気が良い状態というのは、設備投資や消費が拡大する、つまり、世の中のお金がうまく回っている状態で、景気が悪くなるということは、投資や消費が縮小し、世の中のお金がうまく循環していない状態ということができます。

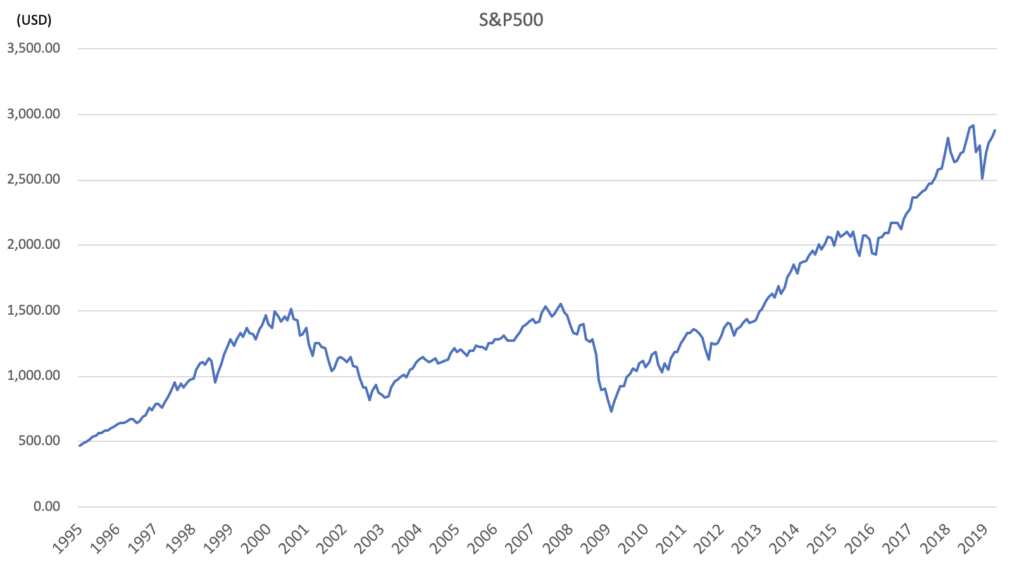

では、この景気循環が株式市場ではどのように見られるのか、日本の日経平均と米国のS&P500の株価を見てみましょう。

波形は異なりますが、きちんと山と谷を形成して推移している様子がわかります。

S&P500の方がわかりやすいかと思いますが、2000年頃の山はインターネットがブームとなり、IT関連企業の株が買われた、いわゆるITバブル(ドットコム・バブル)ですね。そして、ITバブルが崩壊し、深い谷を形成して、再び上昇基調になりますが、2008年、今度はリーマンショックによって再び深く落ち込んでいます。リーマンショック後は、2015年に中国株急落等による下落局面もありましたが、世界的に様々な財政・金融政策が採られ、右肩上がりの上昇基調できているといった状況かと思います。

このように株式市場も景気に合わせて山と谷を形成しながら推移していることがわかります(習性として、株価は実体経済に半年ほど先行して動くと言われています)。

景気転換の予兆

では、次に投資家としては気になる景気転換の予兆についてみていきます。

ここでは比較的客観的に見ることができる指標として次の3点についてお伝えしたいと思います。

- バフェット指数

- 長短金利差(イールドカーブ)

- 中央銀行のバランスシート

バフェット指数

バフェット指数は、米国の著名投資家ウォーレン・バフェットが市場の加熱具合(株価が割高なのか、割安なのか)を見るために使っていると言われている指標で、「上場株式の時価総額÷名目GDP」で求められます。

以下は米国のバフェット指数です。

2000年頃に起きたITバブルでは150%近くまで上昇していますね。リーマンショックが起こった2008年あたりも100%を超えています。

市場が実態経済以上に過熱したり、実体経済が失速し始めたりすると、バフェット指数は100%のラインから上振れする形になります。逆に、市場が悲観的になっていたり、実体経済の成長が市場の予想を超えて伸びている場合は、バフェット指数は100%のラインを割り込むことになります。

したがって、株に投資をされている方は、バフェット指数が100%を超えてきたら警戒を強め、ボジションを減らす、また株価の動きに合わせてとるべきアクションを整理するなど、対策を検討しておくと、いざという時に慌てずに対処できるのではないかと思います。

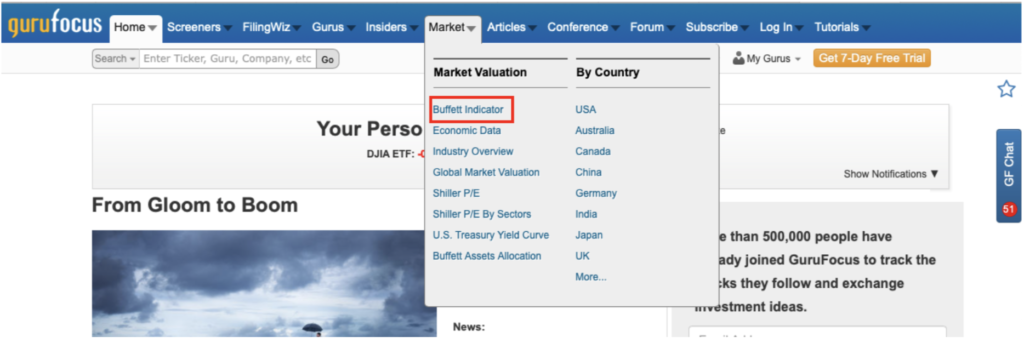

バフェット指数については「日経平均株価AI予想」というサイトで確認することができます。

下段の「暴落・調整関連指数」という欄(下図)に「日 バフェット指数」という項目がありますので、こちらから確認することできます。

米国市場については、上段の「NYダウ 予想」から「今日の予想」を選ぶと、下段に「暴落・調整関連指数」という欄があり、「米 バフェット指数」を確認することができます。

英語を読まれる方は、「gurufocus」というサイトでも確認ができます。上段のタブの「Market」から「Buffett Indicator」を選択して確認することができます。

長短金利差(イールドカーブ)

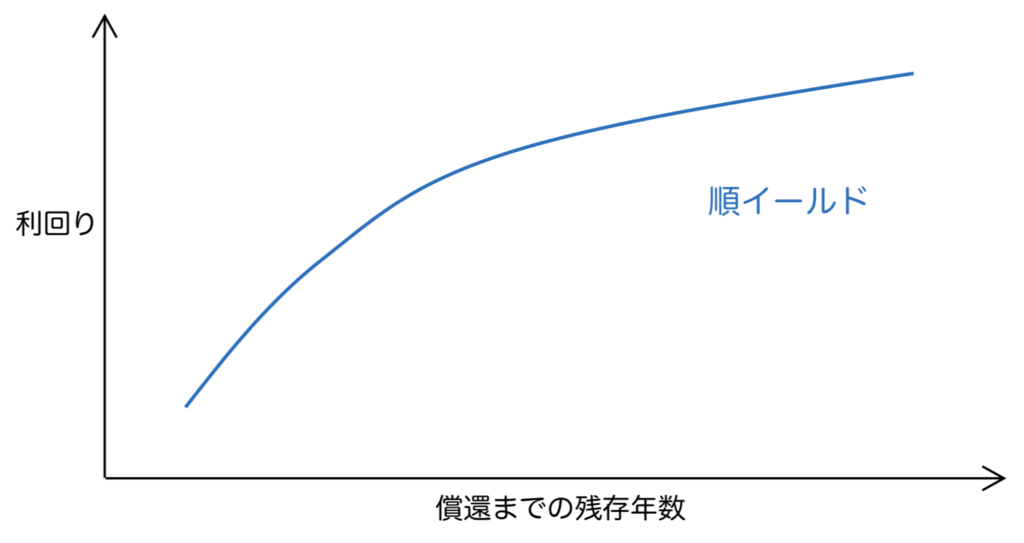

近年はテレビのニュース等でも「イールドカーブ」、「イールドカーブ・コントロール」といった言葉を聞くようになりましたが、「イールドカーブ」とは、残存期間の異なる債券の利回りをつなげた曲線のことで、「利回り曲線」とも呼ばれます。

図で見てもらった方がわかりやすいですが、通常は残存期間の長い債券の方が利回りは高くなりますので、イールドカーブは右上がりの曲線になります。この右上がりの状態(短期金利<長期金利)を「順イールド」と言います。

ほとんどの期間は順イールドになっていますが、景気後退の可能性が高まると、短期金利と長期金利の差が縮まり、結果、イールドカーブは水平に、場合によっては、短期と長期の金利が逆転し、右下がりになっていきます。

イールドカーブが水平(短期金利=長期金利)になることを「フラット化」また、右下がりの状態(短期金利>長期金利)を「逆イールド」と呼びます。

景気後退の可能性が高まってくると、債券投資家は、金融緩和による金利の低下を見越して、長期債の買い増しを進めます。

他方、資金調達を行う債券の発行体は、低金利で債券発行できた方が良いわけですので、金利低下を見越して、長期債の発行を控えます。

つまり、長期債の需要が高まる一方で、供給が減るわけですので、債券価格が上がり、価格が上がると利率は下がりますので、結果として、短期金利と長期金利の差が縮まる、場合によっては逆転するということが起こります。

以下は、米国のS&P500(青)と、米国債の10年物と2年物の金利差(オレンジ)をグラフにしたものです。

見て頂くとわかるとおり、2000年頃、ITバブルがピークを迎えたあたりで金利差がマイナス(逆イールド)になっています。また、リーマンショックが起こる前にも同様の現象が起こっています。

ただ、例えば、リーマンショックの時は、イールドがフラット化したのが2005年の末で、S&P500が最高値をマークしたのは2007年の6月頃ですので、およそ1年半程のタイムラグがありました。

したがって、金利差がなくなった、逆イールドになったからといって、すぐに下落が始まるわけではなく、あくまで予兆、先行指標であるということは押さえておいた方が良いでしょう。

イールドカーブも先ほどの「日経平均株価AI予想」で確認することができます。下段の「暴落・調整関連指数」の欄に「米 イールドカーブ」という項目があります。ページを開くとタブで米国と日本のイールドカーブが確認できます。

中央銀行のバランスシート

「量的緩和」という言葉を耳にされたことがあるかと思いますが、これは、景気が悪い時に中央銀行が実施する金融政策の手段の1つです。

景気の説明で、「景気が悪くなるということは、世の中のお金がうまく循環していない状態」という話をしましたが、世の中のお金がうまく回っていないので、世の中のお金の量を増やして、うまく回るように刺激していくというのが量的緩和です。

ただ、中央銀行が単純にお金を刷って無償でバラまくというわけにはいきませんから、中央銀行が何らかの資産を購入する形で、市場にお金を流していきます。

日本でも日銀が国債やETF(上場投資信託)の買い入れを行なっていますね。

資産を買い入れるわけですので、その買い入れを行なった分、中央銀行のバランスシートは膨らんでいくことになります。

そして、金融政策がうまくいくと、お金が回り始め、今度は逆に過熱感を警戒して徐々に資金供給の蛇口を閉め始めます。

資産を買い入れる規模が小さくなり、やがて買い入れた資産の売却、つまりバランスシートを縮小していくことになります。

政府や中央銀行は、(おそらくは)よかれと思って、様々な財政政策や金融政策を行なっているわけですが、歴史的には金融当局の引き締めが、バブル崩壊の原因や遠因になっているケースも多いですので注意が必要です。

特に米国が引き締めを始めると、世界経済に大きな影響を与えますので、金融政策を決定するFOMC(連邦公開市場委員会)でFRB(連邦準備制度理事会:米国の中央銀行にあたる)のバランスシートを縮小するといった議論が出始めたら、転換点が近づいてきているという認識をもっておいた方が良いでしょう。

FOMCの議事録は、政策決定ののち3週間後に公表されますので、ネットの経済ニュースなどで確認することができます。

景気転換を迎えるための準備

では、転換期が近いと感じたら、どういった準備をしておけば良いのでしょうか。

長期的な投資戦略としては、個人的には、資産の現金比率を高めておくことが重要と考えています。

なぜなら、市場の動きとしては、景気がピークアウトし、市場全体が下げ始めると、優良企業も含めて売られていきますので、後退期は優良株を安値で取得できる好機になるからです。折角チャンスが来ても、資金がなければ指をくわえて見ているしかありません。

そのために、転換の兆しが見えてきたら、まず資産の棚卸しを行い、不況に強い企業の株や、割安で取得した株など、所有し続ける資産と売却するものを選別し、次のチャンスを掴んでいくための軍資金の準備を進めていくのが良いのではないかと思います。

ただし、上でお伝えしたとおり、予兆が見えてきたらといってすぐに暴落するというものでもありませんし、そこからさらに上昇することもあり得ますので、機会損失を避ける意味でも、保有資産を売却する際は、一度にすべて売却するのではなく、段階的に分けて売却するといった工夫は必要かと思います。

今回は以上です。

ご参考になれば幸いです。